梁锐 深圳市电池行业协会常务副会长/欣旺达电子股份有限公司 副总裁

随着“双碳”政策的落实与推动,新能源汽车产业的飞速发展驱动动力电池产业快速发展,随之而来的动力电池企业的碳排放问题日益凸显。深刻理解政策趋势、全面满足客户要求、卓越履行社会责任已经是动力电池企业低碳化发展必须要解决的问题。文章将会从动力电池产业链面临的挑战、全供应链减碳对策、欣旺达的低碳行动三个方面阐述动力电池低碳化发展的挑战与对策。一、动力电池产业链面临严峻挑战

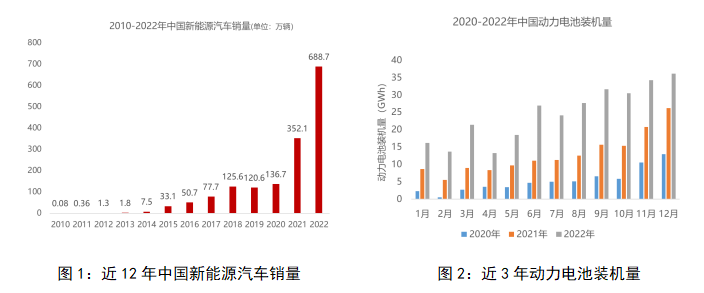

自2010年起,中国新能源汽销量爆发式增长,2022年中国新能源汽车销量为688.7万辆,同比增长95.6%。新能源汽车的快速发展驱动动力电池装机量持续攀升,2022年中国动力电池装机量达到294.6GWh,累计同比增长90.7%。

动力电池产业快速发展的同时,全产业链的碳排放问题日渐凸显。根据某咨询机构的研究数据,当前国内电池生产的平均碳排放在60-120kgCO2/kWh,2022年中国动力电池出货量达480GWh,其造成的排放量约2880万吨至5760万吨;根据高工锂电的预测,2025年中国动力电池出货量达1250GWh,其造成的排放量约0.75亿吨至1.5亿吨,如果不加控制,这将是一个巨大的碳排放量。动力电池产业的发展也面临诸多挑战:首先是欧盟电池法规的要求:2022年12月,欧盟出台《电池与废电池法规》,对投放欧盟市场的电池的有害物质、碳足迹、再生原材料、电化学性能和耐用性、可拆卸性和可替换性、电池废弃物管理、标签等方面提出了明确要求。法规生效18个月后,需要明确产品碳足迹声明,生效36个月需要按照碳排放量等级划分,被赋予等级标签,生效54个月后,对碳足迹限值。其次中国逐渐明确的双碳政策也给动力电池产业的发展增加了约束。从2022年开始,北京、上海、天津、江苏、四川等省份均发布了碳达峰行动方案,明确了面向2025年及2030年的具体目标及重点举措。如四川省到2025年,非化石能源消费比重达到41.5%左右,单位地区生产总值能源消耗下降14%以上;此外在各省发布的十四五规划中也持续强调能耗双控,根据广东省、江苏省、山东省、浙江省、江西省的生态环境保护“十四五”规划期间能耗强度下降14%至14.5%;碳排放强度下降18%至20%,即平均每年能耗强度下降3%,碳排强度下降4%。此外地方碳市场运作也逐步趋向规范,例如深圳市将年碳排放量超过3000吨的企业纳入监管,碳配额与工业增加值强关联。深圳排交所2022年总交易量为531万吨,总交易金额超2.3亿,均价43元/吨。未来在碳市场进行履约也将是企业的一项重大支出。

除了国内外政策的要求外,更直接的是来自客户的明确要求,当前头部整车厂纷纷做出了碳中和承诺及提出实现路径,比如沃尔沃承诺2025年实现全面电气化、2040年实现碳中和;日产、宝马、大众均承诺2050年实现碳中和;奔驰2039年禁售燃油车,实现碳中和;吉利承诺2045年碳中和。在实施路径上,其中重要的一部分就是供应链减排,为实现全供应链的碳中和目标,整车厂逐渐将减碳要求向上游供应链传递。最后还有来自ESG方面的压力。在“碳中和”成为国家战略目标、应对气候变化成为全社会共识的背景下,包括投资者、社会公众在内的主要利益相关方对企业减少碳排放以至实现碳中和都有期待和要求。企业碳中和行动将成为履行社会责任、树立企业形象的重要手段,未来企业也必将面临着来自消费端的碳减排压力。

随着政策、环境、客户的要求升级,动力电池企业面临的挑战也逐渐升级,除了必须关注的技术、质量、成本等基础能力外,还要关注供应链这个核心资源、通过工业互联网进行能力支撑、当前更需要关注可持续发展。

二、动力电池全产业链减碳对策

什么是动力电池的全产业链?动力电池全供应链包括上游的原材料企业、中游的组装制造、下游的应用。原材料端主要包括正极材料、负极材料、电解液及其他,组装制造,包括电芯、模组、pack等,下游就是终端使用者,包括消费电子、动力电池、储能等。欣旺达通过对两款动力电池产品的碳足迹进行了分析,其中某NCM产品材料碳排(正极、铝壳/铝盖、石墨、铝箔等)在生命周期占比 84%,其中正极材料占比最高;某磷酸铁锂产品材料碳排在生命周期(原材料获取,电芯制造,运输)占比 73%,正极材料、结构件及制造在生命周期占比均约 20~25%。可以看出原材料的碳排放在电池全生命周期碳足迹中占绝大部分,想要实现全生命周期碳足迹减少,必须推动上游供应商减碳。动力电池全供应链减排需要企业做好运营减排的同时,推动上游供应链企业的减排。在运营减排上,可以通过减少化石能源使用及资源使用来降低碳排放,在减少能源使用上可以通过提升电气化率、增加可再生能源、节能使用等方式;减少资源使用上,可以通过减量化设计、提升良率及材料利用率等手段实现材料高效使用,同时通过回收、使用再生材料等实现材料循环使用。在最大限度减少自身碳排放后可以通过碳汇/碳捕捉等方式进行抵消最终实现自身的碳中和。在推动供应链减排上,从源头上就要要将双碳要求融入供应商管理,从准入、评估、绩效多个方面增加具体要求来进行推动。欣旺达对一款动力电池的实际减碳案例进行分析,在自身方面通过打造零碳工厂减少生产运营阶段的碳排放,经过初步计算可以减少19.5%的碳排放,通过供应链协同减排可以使碳足迹下降53.2%。

基于以上,我们分析了当前动力电池低碳发展的短板和提出了初步的建议及对策。当前产业界的减排雄心不足,很多企业缺少减碳主动性和顶层规划、缺乏专业碳管理人才;其次是碳足迹数字化基础薄弱,没有成熟的计算软件,且国内碳足迹数据库的权威性不足,未能与国际接轨,很难被欧美客户认可。针对当前面临的短板,我们提出了两大方面的建议:一是加速推进企业碳中和。通过制定企业碳中和的政策和标准,借助政府机构、行业协会等力量开发标准化减碳技术方案及推出相关课程及培训。二是推动碳足迹相关数据库及标准制定。通过发展中国电池行业碳足迹数据库和碳核算软件,加速推动相关标准与国际接轨。三、欣旺达低碳发展策略与行动

欣旺达成立于1997年,历经20多年已经发展成为全球锂离子电池领域的领军企业,当前已经形成了3C消费电池、电动汽车电池、能源科技、智能硬件、智能制造与工业互联网、第三方检测服务六大产业群。作为近几年飞速发展的电动汽车电池板块,已成为国内第四家“全球动力电池一级制造商”,2022年装机量全国前5,全球排名第9。能源科技的业务板块方面,当前已有20+应用场景,累计装机量6.63GWh。应用场景包括家庭储能、网络能源、工商业储能、电力储能、智慧能源等。在推动自身双碳工作上,公司从战略层面就将双碳理念融入发展理念,从“三全”战略发展成为“五全”战略。即全产业链深度参与,建立资源掌控力、全区域化生产布局,服务高端战略客户、全生命周期质量管理,打造数字保障平台、全组织覆盖工业互联,实现高效规模增长、全方位可持续经营,确保全球性业务拓展。

基于发展战略,公司持续完善管理体系,2021年3月发布“碳达峰碳中和”宣言、2022年5月正式发布了《欣旺达碳达峰碳中和行动规划》,随后在8月正式成立了双碳战略委员会及双碳管理办公室来推动行动规划的落地。在10月份我们召开了2022年度双碳战略委员会的首次会议。在具体项目落地上,根据发布的行动规划,从直接减排和间接减排两个方面规划了30个项目来具体推动集团的降碳。除自身践行双碳理念外,欣旺达还积极推动上游供应链减排。通过建立评价体系、供应商环境绩效评估、持续改善等手段打造绿色供应链。在落实双碳工作的过程中,欣旺达也获得了一系列荣誉,包括首届中国工业碳达峰“领跑者”企业、2022福布斯中国可持续发展工业企业TOP50、深圳市近零碳排放去第一批试点项目、2021年汽车零部件企业绿色发展指数TOP5、中国能源报2022中国企业碳中和贡献力50强、南方周末《“碳”路可持续:企业双碳行动》优秀案例等。

未来欣旺达将会秉承“成为受人尊重的世界级新能源企业”愿景,与全社会一起努力共建可持续发展的美好未来!